相続手続きの流れ|必要な書類や期限についても解説

遺産相続では、さまざまな手続きが必要となります。中には期限が決められている手続きもあり、漏れがないよう気を付けなければなりません。計画的に手続きを進めるためには、相続手続きの流れを事前に確認し把握しておくことが大切です。

本記事では、相続手続きの流れについて、必要書類や期限なども含め詳しく解説します。ぜひ参考にしてください。

遺産相続手続きは自分でできる?

遺産相続の手続きを自分で行うことはできるのでしょうか。遺産相続に関する手続きは多岐に渡り、相続の内容によっては複雑になります。遺産や相続人の数が多くなく、相続人同士の関係も良好な場合は、自分で手続きを進めることも可能かもしれません。

しかし、遺産相続の手続きは複雑で手間がかかるため、多くの時間を費やすことになります。「手間や時間をかけられない」という場合は、自分で進めずに専門家に相談しながら進める方法がおすすめです。

専門家に手続きを依頼することで、「遺産分割や相続方法のアドバイスを受けられる」「トラブルがあっても、代わりに相続人へ交渉をしてくれる」など、さまざまなメリットがあります。少しでも不安がある場合は無理をせず相談してみるとよいでしょう。

相続手続きで注意すべき期限

相続手続きには期限がないものもありますが、期限が明確に決められているものもあります。相続放棄や準確定申告など、期限が決められている手続きを行わずにいると、相続放棄をしたくてもできなくなったり、税金を多く納めなければならなくなったりという恐れがあります。手続きごとの期限は必ず確認しておき、漏れがないように気を付けてください。

期限のある相続手続きは、以下のとおりです。

- 相続放棄・限定承認(3ヶ月以内)

- 準確定申告(4ヶ月以内)

- 相続税の申告・納税(10ヶ月以内)

- 遺留分侵害額請求(1年以内)

- 相続税軽減に関する申告(3年以内)

- 相続登記(3年以内)

必要な手続きを期限内に忘れず行うためにも、専門家に相談すると安心です。また、期限がない手続きについても、できる限り早めに行うようにしましょう。

相続手続きの基本的な流れ

相続手続きはどのように進めるのか、基本的な流れを詳しく見ていきましょう。

遺言書の有無の確認

相続手続きを始める際は、まず被相続人の遺言書があるかどうかを確認することが必要です。被相続人が遺言書を残している場合、原則としてその内容に従って遺産を相続することになります。

遺言書が残されていることが判明した場合の手続きは、遺言書の種類によって異なります。主な遺言書の種類と必要な手続きは以下のとおりです。

- 自筆証書遺言

被相続人が自筆で作成した遺言書のことです。書き方が正しくない場合もあり、裁判所での検認手続きが必要になります。

- 秘密証書遺言

被相続人が作成した遺言書を、公証役場で公証人と証人に署名・捺印してもらい、内容を秘密にしたまま保管しておくものです。内容確認はされないため、書き方に不備などがある可能性があります。自筆証書遺言と同様に裁判所での検認が必要です。

- 公正証書遺言

遺言書を公証人が作成し、公証役場で保管します。そのため誤りなどは起こりにくく、裁判所での検認も不要です。

もし遺言書の内容に不服がある場合は、専門家に相談するとアドバイスをもらえる可能性があります。

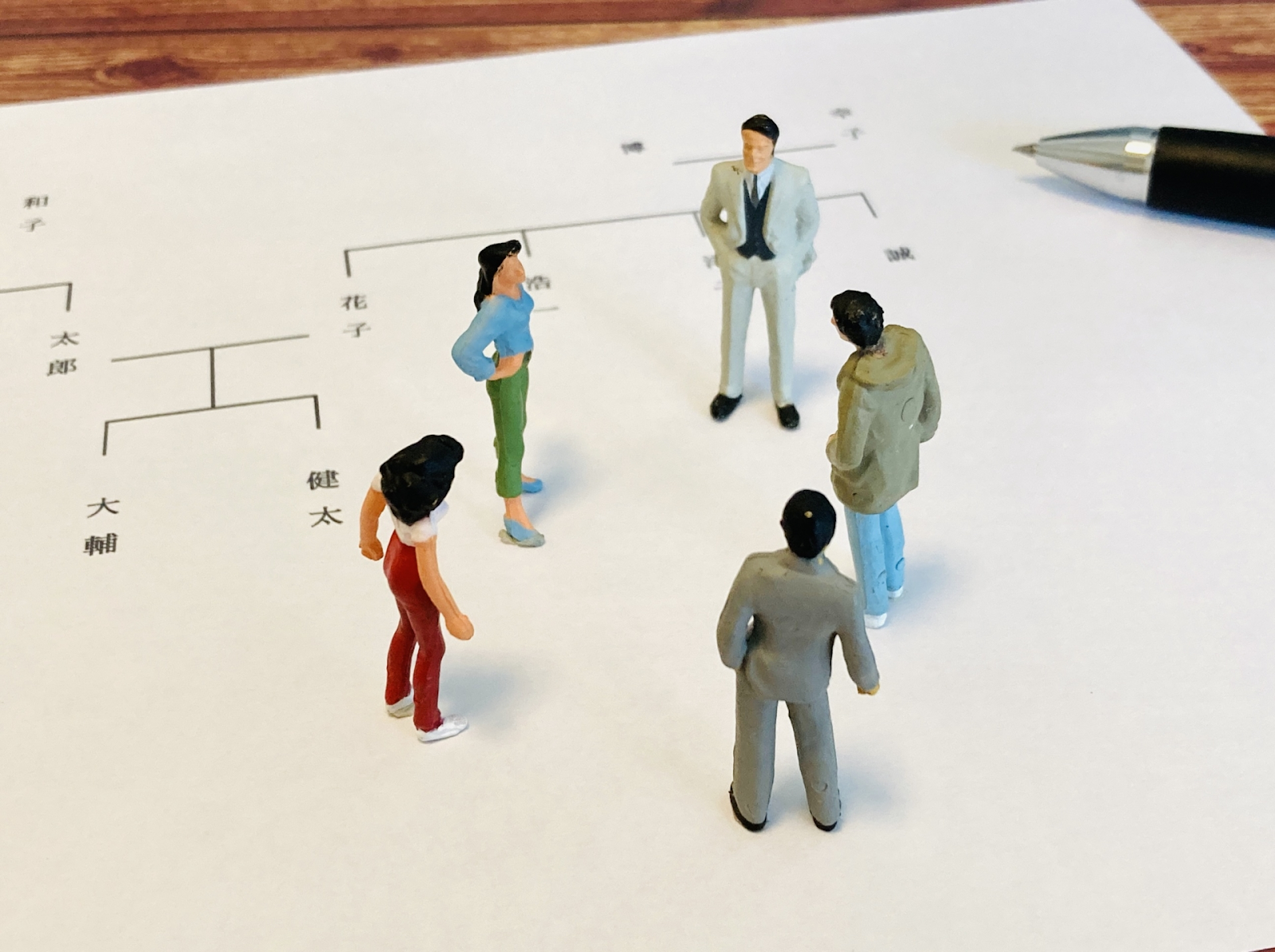

相続人の調査

遺産分割をするためには、相続人が誰なのかを調査し確定することが必要です。戸籍をたどり、相続人を調べていくことになります。

被相続人の死亡から出生までの戸籍を全て取得し、相続人となる人を確定します。戸籍取得に関する大まかな手順は以下のとおりです。

- 被相続人の戸籍を取得

- 取得した戸籍よりも古い戸籍があれば、被相続人の出生の記載がある戸籍まで遡って取得

- 集めた戸籍を確認し、法定相続人となる人全員の出生から現在までの戸籍を取得

もし相続人となる人が相続開始時点ですでに亡くなっている場合は、さらにその人の相続人を調べなければなりません。戸籍の取得は手間や時間がかかり、自分で行おうとすると取得漏れの恐れもあります。時間がない方や少しでも不安のある方は、専門家に依頼すると安心です。

相続財産の調査

相続人の調査とともに、相続財産についても調査をし把握する必要があります。万が一相続財産に漏れがあった場合、遺産分割のやり直しとなる可能性があるため気を付けましょう。

相続財産に含まれる財産の具体例は、以下のとおりです。

- 現金・預貯金

- 有価証券(株式や債券など)

- 不動産(土地・建物など)

- 自動車

- 貴金属類

なお、相続財産には上記のようなプラスの財産のほか、住宅ローンや消費者ローンなどのマイナスの財産も含まれるため注意が必要です。

相続方法の選択

相続人は、被相続人の残した財産を相続するかどうか選ぶことができます。相続方法は「単純承認」「限定承認」「相続放棄」の3つがあり、相続の発生(被相続人の死亡)を知った時から3ヶ月以内に選択し手続きをしなければなりません。

3つの相続方法について、具体的に見ていきましょう。

「単純承認」とは、被相続人の財産をプラスの分もマイナスの分もすべて相続する方法です。別途必要な手続きはなく、「限定承認」や「相続放棄」を3ヶ月以内に行わなかった場合、単純承認をしたものとみなされます。また、相続財産を処分したり消費したりした場合も、単純承認をしたものと判断されるため注意しましょう。

「限定承認」とは、プラスの財産の範囲内でマイナスの財産も相続する方法です。家庭裁判所での手続きが必要となります。限定承認を選択する場合は、相続人全員が限定承認をする必要があり、一部の相続人のみが選択することはできません。

「相続放棄」とは、被相続人の財産を一切相続しないことです。家庭裁判所で相続放棄の手続きを行うと、相続人から除外されることになります。相続放棄をすることでマイナスの財産を承継せずにすみますが、同時にプラスの財産も相続できなくなるため注意してください。

よりよい選択を行うためには、それぞれの相続方法について理解を深めておく必要があります。自分で判断するのが難しい場合は、専門家に相談してアドバイスをもらうとよいでしょう。

遺産分割協議

相続人や相続財産の確定後、相続人同士で財産をどのように分割するか話し合う必要があります。これを遺産分割協議といい、相続人全員が合意しなければ成立しません。

反対する人や協力しない人がいるとまとまらず、協議が長引く恐れがあります。相続人同士の意見が合わずなかなか協議が終わらない場合は、弁護士に交渉を進めてもらうことも可能です。

遺産分割協議に期限は決められていませんが、早くに遺産分割を完了することで相続税の申告が1回で済むなどのメリットがあります。「期限がないからまだ大丈夫」と思わず、早めに着手するのがおすすめです。

相続税の申告

相続人は、相続の発生(被相続人の死亡)を知った日から10ヶ月以内に相続税の申告・納税をしなければなりません。ただし、相続税には控除など非課税になる仕組みがあるため、実際には相続税がかからず申告も不要なケースが多くあります。

相続税には基礎控除額があり、「3,000万円+600万円×相続人の数」の計算式により算出します。相続財産の総額が基礎控除額を超えた場合は相続税の申告・納税が必要ですが、控除額に満たなければ非課税となり申告も不要です。

基礎控除以外にも、相続税の配偶者控除や小規模住宅地等の特例といった制度があります。これらの適用を受ける場合にも、相続税の申告が必要です。特例を活用することで、相続税が非課税になったり税額を大きく下げられたりする可能性があるため、利用できるかよく確認しましょう。相続税の申告や納税について不明点がある方は、税理士に相談するのがおすすめです。

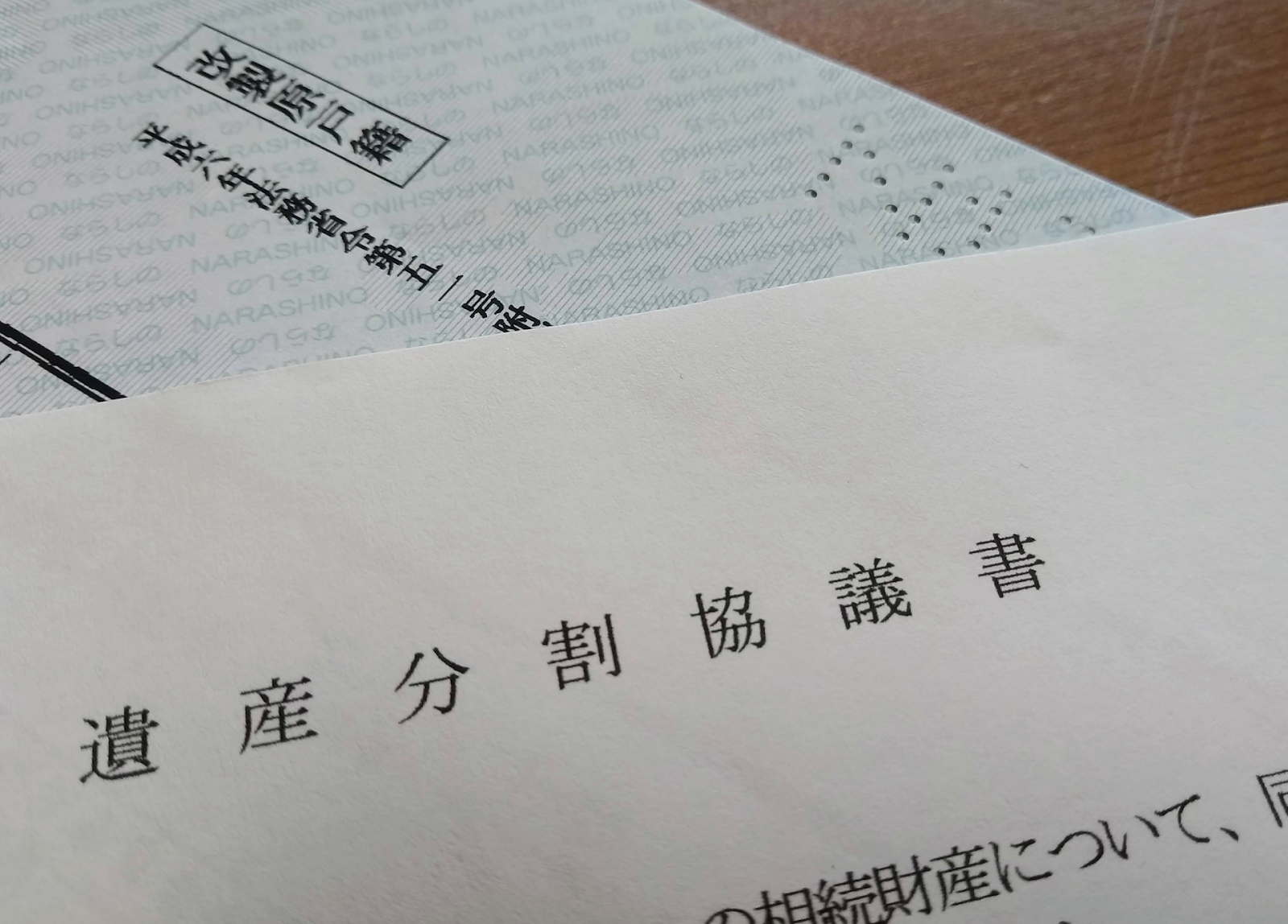

遺産分割協議書の作成

遺産分割協議での話し合いが完了したら、その結果をまとめた遺産分割協議書を作成しましょう。決まった様式はありませんが、必ず記載すべき事項などがあるため、確認しながら作成してください。

遺産分割協議書は、どの相続人がどの財産を相続したのかを証明する書類となります。財産の名義変更の際に提出が必要になるため、不備などがないよう注意しましょう。もし作成に不安がある場合は、弁護士などの専門家に依頼すると不備や不足の確認をしてもらえるため安心です。

相続登記

相続登記とは、被相続人から相続した不動産の所有権移転登記をすることです。2024年4月1日より「相続による不動産の所有権取得を知った日から3年以内」の相続登記が義務付けられています。正当な理由なく登記申請を怠ると、10万円以下の過料が科せられる可能性があるため、忘れず手続きをするようにしましょう。

もし、「他の相続人と連絡が取れない」「遺産分割協議がまとまらない」などにより3年以内の相続登記ができない場合、「相続人申告登記」という制度を利用することができます。相続人申告登記は不動産の相続人であることを登記するもので、簡易に相続登記の義務を履行することができる制度です。不動産についての権利関係を公示するものではないため、所有権を確実なものにするには正式な相続登記をする必要があります。

相続手続きの必要書類

相続手続きに必要な書類を見てみましょう。相続の状況や手続きの種類などにより異なりますが、代表的な必要書類の例は以下のとおりです。

|

手続きの種類 |

必要書類 |

|---|---|

|

遺産分割協議書の作成手続き |

・被相続人の出生から死亡までの戸籍 |

|

相続放棄の手続き |

・相続放棄申述書 |

|

不動産の相続登記 |

法定相続分による登記の場合 遺産分割協議による登記の場合 遺言書による登記の場合 |

上記はあくまでも一例です。手続きによって必要となる書類は変わるため、詳細については弁護士や司法書士など専門家に確認するようにしてください。

まとめ

相続手続きは複雑で手間がかかる場合が多いものです。必要となる書類も多岐に渡り、手続きによっては期限が決められています。いざとなった時に慌てないよう、事前に相続手続きの流れや必要書類などについて確認しておくとよいでしょう。

また、自分で手続きをしようとすると不備や漏れが発生する恐れがあります。手続きを正しくスムーズに行うためにも、少しでも不安がある場合は専門家に相談しましょう。

執筆年月日:2024年11月

※内容は2024年11月時点の情報です。法律や制度は改正する場合があります。