源泉徴収とは?税額の計算方法や源泉徴収票の見方などを解説

源泉徴収は、給与や報酬の支払者が、あらかじめ所得税を差し引いて国に納付する重要な制度です。一般的に会社員に適用されるという印象が強いですが、フリーランスや個人事業主にも関係する場合もあります。給与等の支払内容によって税額の計算方法が異なるため、正しい理解が不可欠です。

本記事では、源泉徴収の基本的な仕組みから、税額の具体的な計算方法、さらには源泉徴収票の見方まで、幅広く解説します。

源泉徴収とは

源泉徴収とは、従業員などに支払われる給与や報酬から、雇用主や支払者があらかじめ所得税を差し引き、直接納付する制度です。この仕組みにより、給与明細には控除された税金が所得税として表示されます。

この制度の主な目的は、税金徴収の効率化です。納税者の負担を軽減できるうえに、国にとっても安定的な税収確保が可能となります。また、実際の納税額と源泉徴収された金額の差を調整するための制度があります。会社員や公務員は年末調整、自営業者は確定申告の手続きを行うことで、適切な税額を納付し、過不足分を精算することが可能です。

源泉徴収の対象となる所得には、給与所得のほか、利子、配当、報酬・料金などさまざまな種類があり、それぞれに応じた計算方法が定められています。詳しい計算方法については後述しますので、参考にしてください。

源泉徴収税とは

源泉徴収税とは、源泉徴収制度に基づいて給与や報酬から差し引かれる所得税および復興特別所得税のことです。源泉徴収税額は、給与額や扶養家族の数などを基に計算されます。

源泉徴収義務者とは

源泉徴収義務者とは、給与や報酬の支払い時に、所得税および復興特別所得税を差し引き、国に納める責任を負う主体のことです。源泉徴収義務者には、会社や個人事業主だけでなく、教育機関や行政機関、任意団体なども該当します。

ただし、以下の場合は例外となり、源泉徴収を行う必要はありません。

- 個人が常時2人以下の家事使用人にのみ支払う、給与や退職金等

- 給与所得者でない個人が弁護士等に支払う報酬、料金

源泉徴収の対象範囲

個人と法人では、源泉徴収の対象となる所得の範囲が異なります。ここでは、それぞれの対象範囲について詳しく見ていきましょう。

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

個人の場合

フリーランスや個人事業主などの個人が受け取る報酬や料金等に関する源泉徴収の対象範囲は、給与所得のほかに、以下のように定められています。

- 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が50,000円以下であれば、源泉徴収をしなくてもよいことになっています。 - 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

引用:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

上記のほか、利子や配当、退職所得や公的年金、保険契約に基づく年金についても、源泉徴収の対象となります。

法人の場合

法人の場合、源泉徴収の対象となる主な所得は、利子と配当です。また、法人が馬主であれば、競馬の賞金も対象となります。これらの所得に対しては、支払者が法人に支払う際に、定められた税率で源泉徴収を行う必要があります。

源泉徴収の対象期間

源泉徴収の対象期間は、毎年1月から12月までです。1年間に受け取った給与が、源泉徴収の対象となります。

ここで重要なのは、源泉徴収が実際の給与支払日を基準にしており、従業員が実際にお金を受け取った日が対象となる点です。12月の労働に対する給与は、翌年1月に支払われるケースが多く、1月に支払われる12月分の給与は、翌年の源泉徴収の対象となります。前年の源泉徴収票には、12月分の給与が含まれないため注意しましょう。

源泉徴収税額の計算方法

次に、源泉徴収税額の具体的な計算方法について確認していきましょう。源泉徴収税額の計算方法は、報酬と給与所得で異なるため、それぞれにわけて解説します。

報酬の源泉徴収税額の計算方法

報酬の源泉徴収税額の計算方法は、支払金額によって異なります。

- 100万円以下の場合

1回の支払金額が100万円以下の場合は、次の計算方法を適用します。

源泉徴収税額 = 支払金額 × 10.21%

この「10.21%」は、所得税と復興特別所得税を合わせた税率です。

例えば、30万円の報酬に対する源泉徴収税額は、以下のようになります。

300,000円 × 10.21% = 30,630円 - 100万円を超える場合

1回の支払金額が100万円を超えると、計算方法が少し複雑になります。100万円以下の部分と、100万円を超えた部分で税率が変わるため、以下の計算式を使用します。

源泉徴収税額 =(支払金額 - 100万円) × 20.42% + 102,100円

計算式の「102,100円」は、100万円に対する10.21%の税額です。

例えば、150万円の報酬の場合、源泉徴収税額は次のようになります。

(1,500,000円 - 1,000,000円) × 20.42% + 102,100円 = 204,200円

給与所得の源泉徴収税額の計算方法

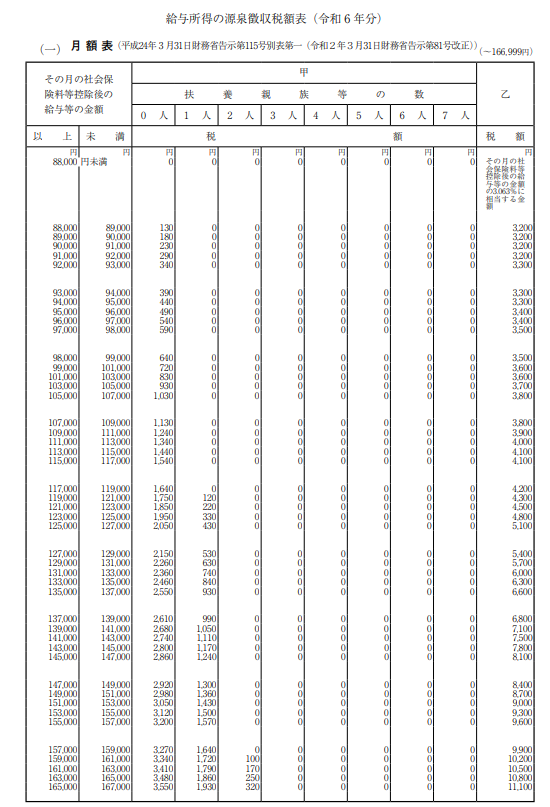

給与所得の源泉徴収税額を計算する際には、源泉徴収税額表を用います。この税額表は、給与の支給額や扶養親族等の数に基づいて税額を算出するための指標として、国税庁が毎年公表しています。

※画像は一部のみ掲載しております。その他の税額表を確認する場合は、引用よりご覧ください。

税額表には「月額表」と「日額表」の2種類があります。さらに「甲欄」と「乙欄」のどちらを使用するかは条件によって異なるため、注意しましょう。

たとえば、扶養家族を有する給与所得者のケースでは、まず月額表を参照し、その月の給与から社会保険料等を控除した後の金額に該当する行を探します。次に、控除対象配偶者や扶養親族の数を合計し、その数に対応する列を確認します。これらの行と列が交差する箇所に記載されている金額が、その月の源泉徴収税額です。

源泉徴収票の交付期間

多くの会社は12月中に源泉徴収票を発行しますが、実際の交付期限は翌年1月末日です。また、従業員が退職した場合、会社は退職後1ヶ月以内に源泉徴収票を発行しなければなりません。年の途中で転職をした際には、前職と現職の両方の会社から源泉徴収票を受け取ります。前職の源泉徴収票は、現在の会社での年末調整時に提出が必要です。

源泉徴収票の発行は会社の重要な義務であり、発行を怠ると、所得税法により罰則の対象となる可能性があります。

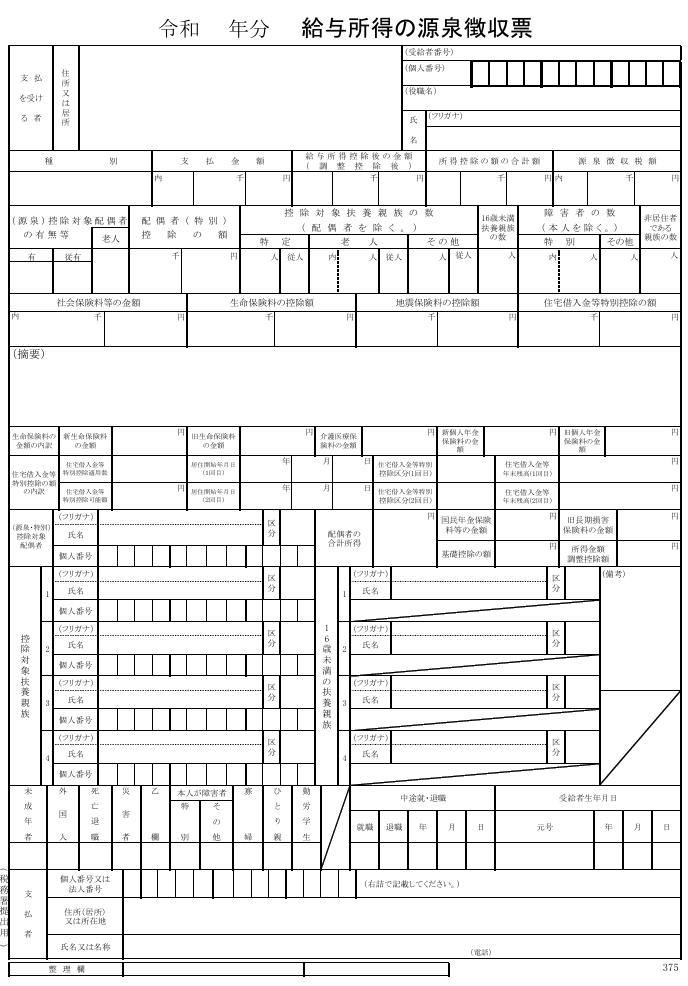

給与所得の源泉徴収票の見方

給与所得の源泉徴収票には、給与などの総支給額、税金の徴収額、各種控除や扶養親族に関する情報が詳細に記載されています。

支払金額

「支払金額」欄に記載されるのは、1月から12月までに支払われた給与や賞与、手当等を合計した金額です。ただし、前述の通り、12月分の給与が翌年1月に支払われるケースでは、12月分の給与は含まれません。また、通勤手当や出張費などの非課税となる手当についても、この「支払金額」には反映されません。

給与所得控除後の金額(調整控除後)

給与所得控除は、一般的に会社員の必要経費とみなされる概念です。法律で規定された一定額を「支払金額」から差し引きます。給与所得控除の額は、支払金額に応じて変わり、支払金額が増加すると、給与所得控除の額も増加します。

家族に扶養する子どもや特別障がい者などがいる場合、年末調整で「所得金額調整控除申告書」を雇用主経由で税務署に提出可能です。この申告で控除が認められると、所得金額調整控除を受けられ、「給与所得控除後の金額」に反映されます。

また、所得税の算出は、この「給与所得控除後の金額」を基準に行われます。

ただし、会社が年末調整を行わないと、「給与所得控除後の金額」の欄は記入されません。

所得控除の額の合計額

「所得控除の額の合計額」欄には、年末調整で控除された所得控除の総額が示されています。この欄に含まれる控除は、次の通りです。

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 基礎控除 など

この欄も、会社が年末調整を行わなかった場合は記載されません。

源泉徴収税額

「源泉徴収税額」は、1年の間に徴収された所得税の総額です。この源泉徴収税額を算出するためには、まず「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いて課税対象額を求めます。この課税対象額に定められた税率を適用した金額が、源泉徴収税額です。

まとめ

源泉徴収は、給与や報酬から所定の税金を差し引き、支払者が代わりに納税する制度です。年末調整や確定申告で最終的に精算されますが、納税者にとって、この基本的な仕組みを理解しておくことが重要です。年収変動や家族構成の変化により、納税額が大きく変わることもあるため、税金のしくみをしっかりと理解しておくようにしましょう。

執筆年月日:2024年10月

※内容は2024年10月時点の情報です。法律や制度は改正する場合があります。